PUBLIRREPORTAJE

Mujeres y finanzas: ¿por qué las mujeres invierten menos?

La inversión de las mujeres en las finanzas

La diferencia entre hombres y mujeres en el mundo de la inversión sigue siendo enorme, y desgraciadamente no se puede atribuir simplemente a elecciones personales. Parecería lógico pensar que cualquiera puede empezar a invertir con solo proponérselo, pero resulta que hay todo un enjambre de factores sociales, económicos y culturales que dificultan este proceso para ellas. Si alguna vez has sentido que las reglas del juego no fueron pensadas para todos, no estás sola. Precisamente, comprender dónde están esos límites suele ser el empujón que necesitamos para empezar a cambiarlos y trabajar por una independencia económica real.

En unos pocos pasos ya pueden verse obstáculos claros: los problemas relacionados con el dinero disponible surgen incluso antes de pensar en invertir o en alternativas para hacerlo. El ahorro, a menudo mínimo o interrumpido, actúa como una barrera casi infranqueable para muchas mujeres, y aquí ciertas experiencias dan toda la razón a quienes llevan tiempo señalando este desequilibrio. Hay quienes han buscado soluciones a través de recursos de calidad y propuestas como los libros de inversión de Andrea Redondo, que ayudan a entender el panorama desde dentro.

Las barreras económicas: por qué el dinero disponible es el primer obstáculo

Aunque los expertos del sector suelen hablar solo de grandes cifras, la realidad cotidiana muestra que el acceso a la inversión depende casi siempre del ahorro previo, y ahí aparece el primer gran bache en el camino de ellas. Lamentablemente, la injusticia salarial no es solo un eco del pasado: el mercado laboral arrastra sesgos que derivan en diferencias de recursos que, como la lluvia fina, erosionan año tras año la capacidad de generar patrimonio personal.

La brecha salarial y su impacto directo en el ahorro

La famosa brecha salarial no perdona a lo largo de la vida laboral. A partir de salarios más bajos por trabajos de igual valor, a las mujeres les queda menos margen para ahorrar e imaginar inversiones a futuro. Al acumularse, esta diferencia es abismal: la posibilidad de asegurar un crecimiento patrimonial fuerte parece siempre más lejana, y lo cierto es que a veces la diferencia no se nota hasta que se necesita dar un gran salto financiero.

Trayectorias laborales intermitentes y su coste a largo plazo

- Menor capacidad de ahorro: Puede parecer trivial, pero los periodos sin ingresos (por motivos familiares, maternidad o decisiones difíciles) afectan directamente a la posibilidad de invertir.

- Reducción del capital para invertir: Si el dinero extra es escaso, plantearse invertir resulta aún más arriesgado.

- Impacto en la jubilación: El efecto bola de nieve llega hasta la jubilación, donde las contribuciones a planes o fondos apenas permiten acumular lo necesario.

Por cierto, muchas mujeres además aceptan trabajos a media jornada o roles temporales por necesidad y no por elección, cuestión que limita todavía más la suma disponible a invertir con cierta tranquilidad. Lo peor es que este efecto dominó apenas se repara hasta que la jubilación asoma y deja al descubierto con crudeza todo lo perdido en el camino.

La confianza y la cultura: los frenos invisibles a la hora de invertir

Por increíble que parezca, los desafíos económicos no son los únicos culpables. Los frenos más difíciles de ver suelen estar arraigados en la cultura y en la psicología colectiva. La educación financiera, que muchas veces no llega hasta la edad adulta o simplemente nunca se presenta de manera accesible, juega aquí un papel determinante, casi como la voz de fondo en una película que marca cada decisión importante.

La aversión al riesgo: ¿realidad o percepción cultural?

Aunque hay mujeres ahorradoras que empiezan a mirar oportunidades de inversión, influye mucho la aversión al riesgo, que ha sido inculcada durante generaciones. No es que las mujeres simplemente teman arriesgar; se trata de la falta de exposición a herramientas o posibilidades desde pequeñas que alimenta ese perfil cauto. ¿Quién no ha sentido la tentación de evitar riesgos cuando nadie a tu alrededor los toma?

¿Por qué las mujeres prefieren productos de ahorro menos arriesgados?

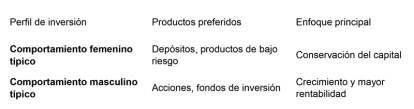

Si se observa bien, la elección de productos financieros menos riesgosos no se debe a un "carácter conservador" innato, sino a una confianza inversora mermada por falta de práctica y experiencia. Mientras, a menudo, los hombres apuestan valientemente por las acciones o los fondos, muchas mujeres optan por la seguridad, como si prefirieran navegar solo en aguas tranquilas.

Comportamientos a la hora de invertir

La falta de referentes y formación accesible

No ayuda tampoco que los referentes femeninos en finanzas sigan siendo casi invisibles, como si fueran figuras de leyenda más que ejemplos reales a seguir. Esta ausencia, junto con la escasa alfabetización financiera desde jóvenes, suele dejar a muchas mujeres dudando del primer paso. Por suerte, espacios de aprendizaje y materiales divulgativos, especialmente los libros de inversión para principiantes, son palancas imprescindibles para romper ese cerco. Así, se abre la puerta para tomar control y avanzar sin tanta inseguridad.

¿Está el sector financiero diseñado para las mujeres?

Si miramos de cerca, la industria financiera se ha movido como un buque conservador, empapada de enfoques y productos pensados más para el perfil masculino promedio que para cualquier otro. Esa desconexión hace que para muchas mujeres entrar en este mundo sea como intentar resolver un rompecabezas con piezas que no encajan del todo.

Lo que pocos mencionan es que la baja representación de mujeres en posiciones de liderazgo dentro de bancos y firmas ha significado propuestas poco adaptadas a las verdaderas necesidades femeninas. Todo indica que al diversificar las voces al tomar decisiones, empezarían a surgir propuestas y comunicaciones mucho más próximas y útiles para el público femenino. Así, la inversión sería quizás por fin un recurso accesible y emocionante para todas, no solo una minoría selecta.

En definitiva, no hay una única causa para la distancia entre mujeres y finanzas de inversión: desde la brecha salarial hasta la falta de visibilidad y un sector reacio al cambio, los obstáculos varían, pero el objetivo permanece. Romper con lo anterior resulta imprescindible si se busca empoderar económicamente a las mujeres y, de paso, renovar un sistema estancado.

Con más formación, modelos a seguir y productos alineados con las necesidades reales, invertir dejaría de ser un privilegio masculino y pasaría a ser una herramienta poderosa al alcance de todas. Al fin y al cabo, se trata de escribir una nueva historia de crecimiento y libertad financiera.